Wiele osób, zwłaszcza młodych kierowców lub tych, którzy dopiero wracają za kierownicę, staje przed wyzwaniem wysokich kosztów ubezpieczenia OC, gdy brakuje im historii ubezpieczeniowej. Ten artykuł pomoże Ci zrozumieć, dlaczego tak się dzieje, jakich kwot możesz się spodziewać i co najważniejsze jak skutecznie obniżyć cenę swojej pierwszej polisy.

Ile kosztuje ubezpieczenie samochodu bez zniżek i jak obniżyć jego cenę

- Kierowcy bez zniżek (młodzi, bez historii) płacą znacznie więcej, średnio od 1600 zł do ponad 2800 zł

- W skrajnych przypadkach, dla młodego kierowcy z dużego miasta i mocnym silnikiem, koszt polisy może przekroczyć 4000 zł

- Kluczowe czynniki wpływające na cenę to wiek kierowcy, miejsce zamieszkania oraz parametry samochodu

- Najskuteczniejszą metodą na obniżenie składki jest ustanowienie doświadczonego kierowcy współwłaścicielem pojazdu

- Warto również wybierać samochody z mniejszym silnikiem i zawsze porównywać oferty ubezpieczycieli

Dlaczego start bez zniżek jest tak kosztowny? Zrozum perspektywę ubezpieczyciela

Jako ubezpieczyciel, moje zadanie polega na ocenie ryzyka. Kierowcy, którzy dopiero rozpoczynają swoją przygodę zmotoryzowaną lub mają przerwę w historii ubezpieczeniowej, są postrzegani jako grupa podwyższonego ryzyka. To nie jest osobista ocena, ale czysta kalkulacja oparta na statystykach. Dane pokazują, że młodzi kierowcy, często poniżej 25. roku życia, oraz osoby z krótkim stażem za kierownicą, statystycznie częściej powodują wypadki i kolizje. Dlatego też, aby zabezpieczyć się przed potencjalnymi wypłatami odszkodowań, składka dla tej grupy musi być wyższa.

Kiedy mówimy o "kierowcy bez zniżek", w oczach firm ubezpieczeniowych najczęściej kryje się młoda osoba, która niedawno zdała egzamin na prawo jazdy, lub ktoś, kto przez dłuższy czas nie posiadał własnego pojazdu i tym samym nie budował swojej historii ubezpieczeniowej. Brak udokumentowanego okresu bezszkodowej jazdy jest dla ubezpieczyciela sygnałem braku doświadczenia i potencjalnie większej skłonności do ryzykownych zachowań na drodze. To właśnie te czynniki, a nie subiektywna ocena Twojej osoby, determinują wyższą cenę polisy.

Statystyki wypadkowości i szkodowości są dla ubezpieczycieli kluczowym narzędziem. Analizując dane historyczne, firmy ubezpieczeniowe widzą wyraźny trend: im młodszy kierowca i im krótszy staż za kierownicą, tym większe prawdopodobieństwo wystąpienia zdarzenia ubezpieczeniowego. Ta wiedza przekłada się bezpośrednio na wyższe składki. Jest to mechanizm mający na celu zbilansowanie ryzyka i zapewnienie stabilności finansowej firmy, która musi być gotowa do pokrycia ewentualnych roszczeń.

Ile realnie zapłacisz za OC bez historii? Konkretne widełki cenowe

Rozumiem, że szukasz konkretnych liczb. Jeśli jesteś młodym kierowcą bez historii ubezpieczeniowej, musisz być przygotowany na to, że Twoja pierwsza polisa OC będzie znacznie droższa niż dla doświadczonego kierowcy z wieloletnimi zniżkami. Średnie koszty ubezpieczenia OC w Polsce dla kierowców w wieku 18-25 lat mogą się wahać od około 1600 zł do ponad 2800 zł rocznie. Dla porównania, ogólna średnia krajowa jest zauważalnie niższa.

Warto jednak pamiętać, że te kwoty to tylko średnia. W zależności od wielu czynników, cena może być jeszcze wyższa. Wyobraźmy sobie sytuację: młody kierowca, powiedzmy 20-latek, mieszkający w dużej aglomeracji, jak Warszawa czy Kraków, i posiadający samochód z silnikiem o pojemności 2.0 litra. W takim przypadku koszt polisy OC może łatwo przekroczyć 4000 zł rocznie. Z drugiej strony, młody kierowca z mniejszej miejscowości, poruszający się autem z silnikiem 1.2 litra, może zapłacić mniej, choć nadal będzie to kwota wyższa niż dla starszego kierowcy.

Według danych Rankomat.pl, cena ubezpieczenia samochodu bez zniżek może być bardzo zróżnicowana, a kluczowe czynniki, takie jak wiek kierowcy i miejsce zamieszkania, mają na nią ogromny wpływ. Jest to potwierdzenie tego, co obserwujemy w praktyce start bez historii jest kosztowny, ale istnieją sposoby, aby tę cenę zoptymalizować.

Co oprócz zniżek winduje cenę Twojego OC? Te czynniki musisz znać

Brak zniżek to oczywiście główny powód wyższej składki, ale to nie jedyny czynnik, który ubezpieczyciele biorą pod uwagę przy kalkulacji ceny Twojego ubezpieczenia OC. Musisz być świadomy wszystkich elementów, które wpływają na ostateczny koszt polisy, aby lepiej zrozumieć, skąd biorą się podane kwoty.

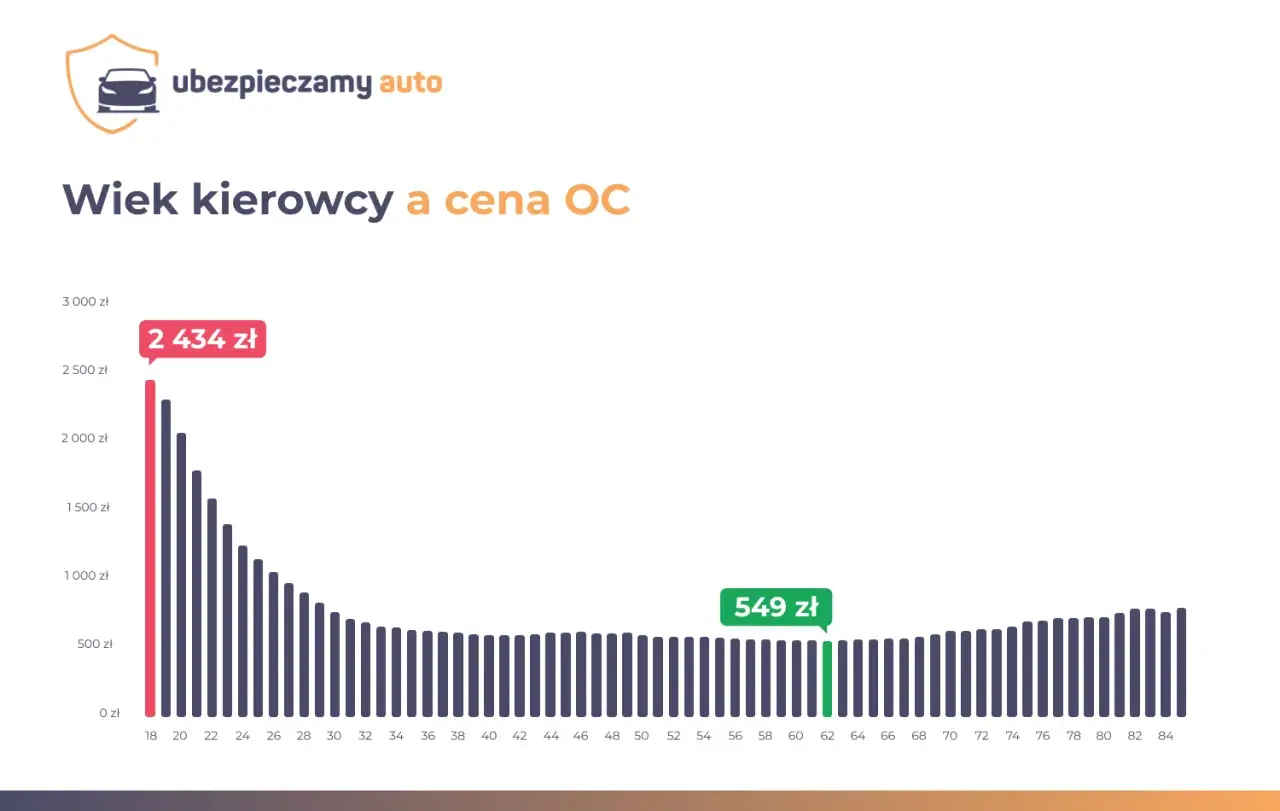

Wiek kierowcy jest bez wątpienia jednym z najważniejszych kryteriów. Firmy ubezpieczeniowe traktują kierowców poniżej 25. roku życia jako grupę o podwyższonym ryzyku, co bezpośrednio przekłada się na wyższą składkę. Podobnie ważna jest data odebrania prawa jazdy im krótszy staż za kierownicą, tym wyższa cena polisy. Ubezpieczyciel chce mieć pewność, że masz wystarczające doświadczenie, aby bezpiecznie poruszać się po drogach.

Kolejnym kluczowym czynnikiem jest miejsce zamieszkania. Mieszkańcy dużych miast, gdzie natężenie ruchu jest znacznie większe, a co za tym idzie, ryzyko kolizji i kradzieży jest wyższe, zazwyczaj płacą więcej za ubezpieczenie OC. Ubezpieczyciele analizują statystyki dotyczące wypadkowości w poszczególnych regionach i miastach, co wpływa na wysokość składki.

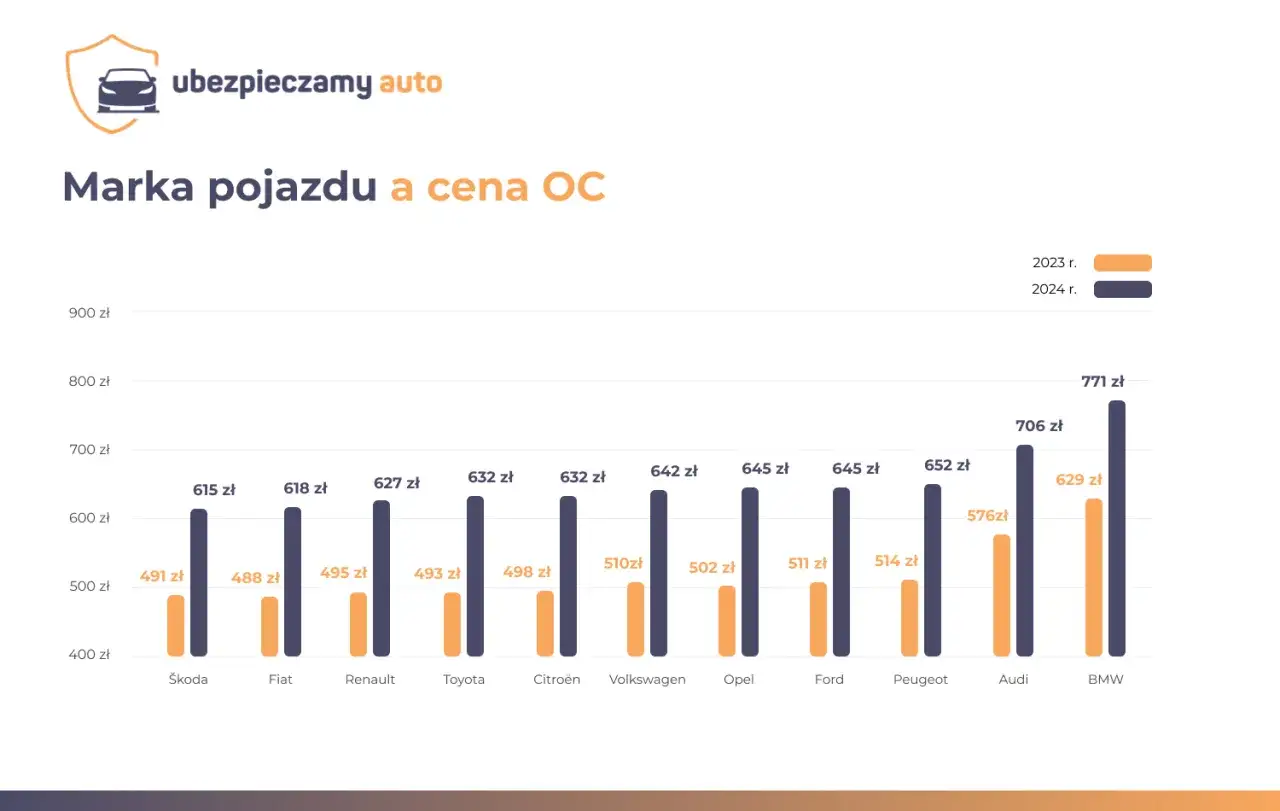

Nie można zapominać o parametrach samochodu. Marka, model, a przede wszystkim pojemność i moc silnika mają bezpośrednie przełożenie na wysokość składki. Samochody o większych, mocniejszych silnikach są często droższe w ubezpieczeniu, ponieważ mogą rozwijać większe prędkości i potencjalnie powodować poważniejsze szkody. Ubezpieczyciele mogą również uznawać niektóre modele za bardziej ryzykowne ze względu na ich popularność wśród młodych kierowców lub historię wypadkowości.

Dodatkowo, warto wspomnieć o roku produkcji pojazdu. Choć może się to wydawać intuicyjne, nowsze auta mogą być tańsze w ubezpieczeniu OC dla młodych kierowców niż kilkunastoletnie pojazdy, które mogą być bardziej awaryjne lub mniej bezpieczne. Ubezpieczyciele mogą również pytać o inne dane, takie jak stan cywilny, ponieważ statystycznie osoby w związkach małżeńskich bywają uznawane za bardziej odpowiedzialnych kierowców.

Sprawdzone sposoby na radykalne obniżenie ceny pierwszego OC

Wiem, że wysoka cena pierwszej polisy OC może być zniechęcająca, ale mam dla Ciebie kilka sprawdzonych sposobów, które mogą znacząco obniżyć Twoje koszty. Nie musisz akceptować najwyższej proponowanej stawki!

Najskuteczniejszą metodą, którą często polecam, jest ustanowienie doświadczonego kierowcy współwłaścicielem pojazdu. Jeśli masz w rodzinie kogoś z długą historią bezszkodowej jazdy i pełnymi zniżkami (np. rodzica, dziadka), możesz dopisać go do dowodu rejestracyjnego jako współwłaściciela. Ubezpieczyciele często biorą pod uwagę zniżki najbardziej doświadczonego kierowcy w historii pojazdu, co może przynieść oszczędności rzędu kilkuset, a nawet ponad tysiąca złotych rocznie. To realna i bardzo efektywna strategia.

Jeśli dopiero planujesz zakup pierwszego samochodu, postaw na model z mniejszym silnikiem. Jak już wspominałam, moc i pojemność silnika mają duży wpływ na cenę OC. Wybierając auto z silnikiem o mniejszej pojemności (np. do 1.4 litra), możesz znacząco obniżyć koszt swojej polisy. Mniejsze silniki generują niższe ryzyko w oczach ubezpieczyciela.

Koniecznie korzystaj z porównywarek OC/AC. Nie kupuj pierwszej lepszej oferty, którą otrzymasz. W internecie znajdziesz wiele narzędzi, które pozwalają w ciągu kilku minut porównać kilkanaście, a nawet kilkadziesiąt ofert od różnych ubezpieczycieli. To pozwoli Ci znaleźć najkorzystniejszą propozycję i uniknąć przepłacania.

Warto również zwrócić uwagę na sposób płatności. Zazwyczaj jednorazowa płatność za polisę jest tańsza niż rozkładanie jej na raty. Ubezpieczyciele często oferują niewielki rabat za opłacenie całej składki z góry. Choć płatność ratalna może być wygodniejsza dla Twojego budżetu, warto rozważyć jednorazową wpłatę, jeśli masz taką możliwość, aby zaoszczędzić.

Pamiętaj, że porównując oferty, możesz natknąć się na informacje o tym, jak obniżyć składkę. Według danych Rankomat.pl, dopisanie doświadczonego kierowcy do dowodu rejestracyjnego to jedna z najskuteczniejszych metod na znaczące zmniejszenie kosztów ubezpieczenia OC, co potwierdza moją wcześniejszą rekomendację.

Jak mądrze budować swoją historię ubezpieczeniową od samego początku?

Teraz, gdy już wiesz, jak wysokie mogą być początkowe koszty, ważne jest, abyś zrozumiał, jak budować swoją historię ubezpieczeniową. To inwestycja w przyszłość, która zaprocentuje niższymi składkami w kolejnych latach.

Każdy rok bezszkodowej jazdy to realne zniżki. Ubezpieczyciele nagradzają kierowców, którzy nie powodują wypadków i kolizji. Zazwyczaj po pierwszym roku bezszkodowej jazdy otrzymujesz 10% zniżki, po drugim 20%, i tak dalej, aż do osiągnięcia maksymalnych zniżek, które często wynoszą 60% lub nawet 70%. Kluczem jest cierpliwość i ostrożna jazda. Z czasem Twoja składka będzie systematycznie maleć, co sprawi, że pierwsze, wysokie koszty staną się tylko wspomnieniem.

Warto również zastanowić się, czy rozszerzyć polisę o dodatkowe opcje, takie jak Assistance czy ubezpieczenie od Następstw Nieszczęśliwych Wypadków (NNW). Choć te dodatki nie wpływają bezpośrednio na zniżki OC, znacząco zwiększają Twój komfort i bezpieczeństwo. Assistance może okazać się nieocenione w przypadku awarii na drodze, a NNW zapewni wsparcie finansowe w razie uszczerbku na zdrowiu. Dla nowego kierowcy, który dopiero zdobywa doświadczenie, poczucie bezpieczeństwa jest niezwykle ważne.

Plan działania: Twoja droga do tańszego ubezpieczenia krok po kroku

Oto konkretny plan działania, który pomoże Ci przejść przez proces uzyskania tańszego ubezpieczenia OC:

- Analiza własnej sytuacji: Zanim zaczniesz szukać polisy, dokładnie określ czynniki ryzyka w swoim profilu. Jaki jest Twój wiek? Gdzie mieszkasz? Jaki samochód planujesz kupić (jego wiek, pojemność silnika)? Zrozumienie tych elementów pozwoli Ci lepiej ocenić, czego możesz się spodziewać i jakie strategie będą dla Ciebie najkorzystniejsze.

- Wdrożenie strategii oszczędnościowych: Jeśli dopiero wybierasz samochód, postaw na model z mniejszym silnikiem. Jeśli to możliwe, aktywnie poszukaj doświadczonego kierowcy, który mógłby zostać współwłaścicielem Twojego pojazdu. To dwie z najskuteczniejszych metod na obniżenie początkowej składki.

- Porównanie ofert: Skorzystaj z porównywarki ubezpieczeń online. Nie ograniczaj się do jednej propozycji. Porównaj co najmniej kilkanaście ofert od różnych ubezpieczycieli. Zwróć uwagę nie tylko na cenę, ale także na zakres ubezpieczenia i ewentualne dodatkowe usługi.

- Świadoma decyzja: Wybierz najkorzystniejszą ofertę, pamiętając o możliwości jednorazowej płatności zamiast rozkładania składki na raty, jeśli jest to dla Ciebie finansowo możliwe.

- Budowanie historii: Po zakupie polisy, pamiętaj o ostrożnej i odpowiedzialnej jeździe. Każdy rok bezszkodowej jazdy będzie procentował w przyszłości, przynosząc Ci coraz większe zniżki i niższe ceny ubezpieczenia.